Il rapporto tra la psicologia e l'economia è sempre stato stretto.

I primi economisti, come A. Smith, riconoscevano questa relazione e hanno scritto molto in merito.

Tuttavia lo studio congiunto dell'economia e della psicologia era eccessivamente complesso.

Si è quindi accettato - come male minore - l'astrazione dell'homo economicus, ovvero dell'uomo che si comporta in modo razionale.

Solo di recente si è ripreso a considerare l'uomo come un essere decisamente poco razionale. E questo ha portato ad alcuni interessanti risultati.

Ricordate Catalano? Era il filosofo che, nel celeberrimo programma "Quelli della notte", esternava massime più che ovvie.

Per chi non lo ricordasse qui c'è un suo classico intervento.

Qual'è la relazione tra Catalano e la finanza comportamentale?

Che le ovvietà razionali non sono così ovvie.

Si potrebbe attribuire a Catalano anche questa massima: "è meglio guadagnare il 130% piuttosto che il 42%"

Ebbene, la finanza comportamentale direbbe non è sicuro che sia così: occorre vedere in che modo si arriva ad ottenere questi risultati.

Un esempio chiarirà cosa intendo.

Una regola molto nota della finanza comportamentale è che mediamente il dolore che si prova per una perdita di denaro è pari al doppio del piacere che si prova guadagnandone la medesima quantità.

Naturalmente questa sola regola enucleata dal corpus della materia è da utilizzare con estrema cautela, tuttavia torturando un po' la scienza potremo fare un esercizio assai curioso.

Immaginiamo di avere un investitore cliente di tre banche, con tre prodotti differenti, A, B, C. Questi investono in mercati differenti, che sono tutti in ascesa (anche se la funzione non è strettamente positiva). Immaginiamo di avere 15 trimestri a disposizione.

Vedremo che al termine, con il prodotto

A guadagnerà il 130% e sarà abbastanza contento, ma meno che con B;

B guadagnerà il 42% e sarà più felice di B che di A.

C guadagnerà il 100% e sarà scontento.

Ometto una pletora di condizioni semplificative molto poco intuitive.

Immaginiamo che si verifichino i risultati solo una volta al trimestre.

Ricordiamo ancora che le perdite valgono doppio dei guadagni e vediamo cosa succede all'umore del cliente mentre i suoi guadagni salgono.

Ecco la tabella dell'andamento dell'investimento A

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 | |||

| 2 | 120,00 | 20,00 | 20,00 | 20,00 |

| 3 | 110,00 | -10,00 | -20,00 | 0,00 |

| 4 | 140,00 | 30,00 | 30,00 | 30,00 |

| 5 | 130,00 | -10,00 | -20,00 | 10,00 |

| 6 | 160,00 | 30,00 | 30,00 | 40,00 |

| 7 | 150,00 | -10,00 | -20,00 | 20,00 |

| 8 | 180,00 | 30,00 | 30,00 | 50,00 |

| 9 | 170,00 | -10,00 | -20,00 | 30,00 |

| 10 | 200,00 | 30,00 | 30,00 | 60,00 |

| 11 | 190,00 | -10,00 | -20,00 | 40,00 |

| 12 | 220,00 | 30,00 | 30,00 | 70,00 |

| 13 | 210,00 | -10,00 | -20,00 | 50,00 |

| 14 | 240,00 | 30,00 | 30,00 | 80,00 |

| 15 | 230,00 | -10,00 | -20,00 | 60,00 |

La prima colonna indica i trimestri;

la seconda la somma del capitale e degli interessi;

la terza il guadagno / perdita monetaria di periodo;

la quarta il valore emotivo ovvero quanto gode o si dispiace (puntualmente) il cliente osservando il risultato trimestrale;

La quinta (la cumulata del valore emotivo) indica l'umore del cliente nella successione dei trimestri (immaginiamo che parta da uno stato neutrale pari a 0 e che la funzione che rappresenta lo stato emotivo sia una sommatoria).

Alla fine il cliente è contento in misura di 60.

Qui c'è il grafico A. L'investimento in rosso, la soddisfazione in verde

Notate come le perdite influiscano notevolmente sull'umore nonostante la crescita vigorosa del patrimonio.

Passiamo adesso all'investimento B

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 | |||

| 2 | 103,00 | 3,00 | 3,00 | 3,00 |

| 3 | 106,00 | 3,00 | 6,00 | 9,00 |

| 4 | 109,00 | 3,00 | 3,00 | 12,00 |

| 5 | 112,00 | 3,00 | 6,00 | 18,00 |

| 6 | 115,00 | 3,00 | 3,00 | 21,00 |

| 7 | 118,00 | 3,00 | 6,00 | 27,00 |

| 8 | 121,00 | 3,00 | 3,00 | 30,00 |

| 9 | 124,00 | 3,00 | 6,00 | 36,00 |

| 10 | 127,00 | 3,00 | 3,00 | 39,00 |

| 11 | 130,00 | 3,00 | 6,00 | 45,00 |

| 12 | 133,00 | 3,00 | 3,00 | 48,00 |

| 13 | 136,00 | 3,00 | 6,00 | 54,00 |

| 14 | 139,00 | 3,00 | 3,00 | 57,00 |

| 15 | 142,00 | 3,00 | 6,00 | 63,00 |

Qui c'è il grafico B

Notate come i malumori siano assenti...

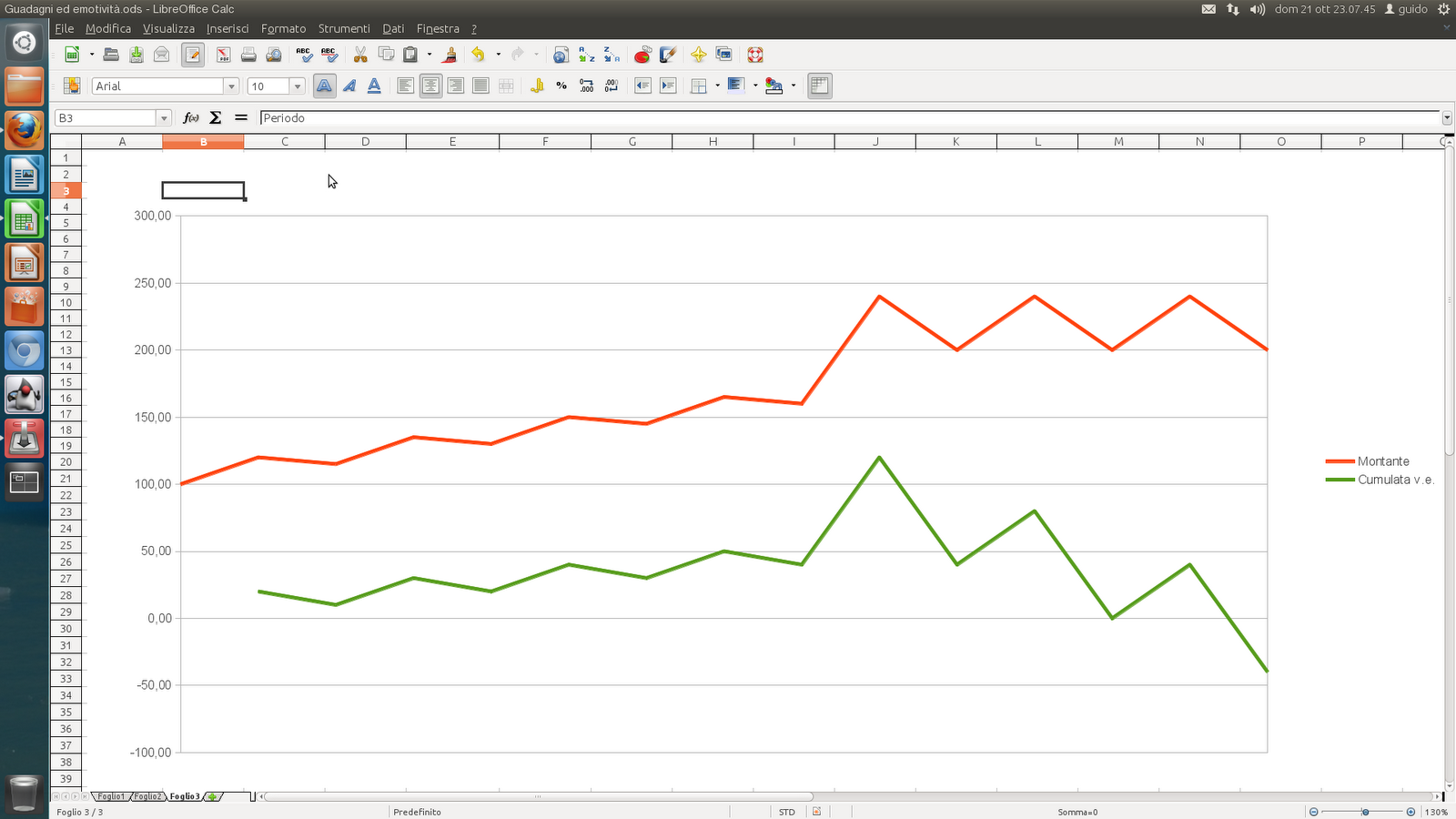

Ecco la tabella dell'andamento dell'investimento C

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 | |||

| 2 | 120,00 | 20,00 | 20,00 | 20,00 |

| 3 | 115,00 | -5,00 | -10,00 | 10,00 |

| 4 | 135,00 | 20,00 | 20,00 | 30,00 |

| 5 | 130,00 | -5,00 | -10,00 | 20,00 |

| 6 | 150,00 | 20,00 | 20,00 | 40,00 |

| 7 | 145,00 | -5,00 | -10,00 | 30,00 |

| 8 | 165,00 | 20,00 | 20,00 | 50,00 |

| 9 | 160,00 | -5,00 | -10,00 | 40,00 |

| 10 | 240,00 | 80,00 | 80,00 | 120,00 |

| 11 | 200,00 | -40,00 | -80,00 | 40,00 |

| 12 | 240,00 | 40,00 | 40,00 | 80,00 |

| 13 | 200,00 | -40,00 | -80,00 | 0,00 |

| 14 | 240,00 | 40,00 | 40,00 | 40,00 |

| 15 | 200,00 | -40,00 | -80,00 | -40,00 |

Qui c'è il grafico C

Ribadisco che non è corretto trarre indicazioni puntuali da questo divertissment, tuttavia vi sono molte riflessioni collaterali.

Per esempio è interessante notare che per ribaltare queste conclusioni basta impedire al cliente di verificare la consistenza del patrimonio nelle posizioni intermedie. Come si dice: "Occhio non vede cuore non duole".

Nessun commento:

Posta un commento