Ci lamentiamo che i politici vadano dietro alle fantasie degli elettori, ma possiamo vedere che talvolta anche la crème del giornalismo italiano indugia nella stessa deriva.

Oggi faccio specifico riferimento all'articolo del 4 giugno di Angelo Drusiani comparso sul Corriere della Sera. Potete trovare il link di seguito.

Mi pare un'occasione per riflettere su un argomento non sempre riconosciuto: come interpretare i “consigli” offerti dai giornalisti economici?

L'articolo è miele per le orecchie del risparmiatore italiano: ancora nostalgico, nonostante Parmalat e Argentina - delle obbligazioni ad alto rendimento.

La domanda è sempre la stessa: "come posso far rendere i miei soldi con obbligazioni che danno il tot percento?"

Da un punto di vista strettamente legale non c’è dubbio che sia una attività permessa, ma qual’è il limite oltre il quale è lecito ed etico che un giornalista si spinga?

Il lettore vuole un bond che rende il 5%? Diamogli una cedola siffatta e non roviniamogli il sogno dicendo chiaramente che a quei rendimenti sono associati rischi elevati, che devono essere compresi e gestiti. Parliamo invece di "osare", di "pepe", ma non roviniamo il sogno.

Per salvare le apparenze basta inserire blande metafore circa il rischio che si corre, ma se un incauto lettore avesse lo sghiribizzo di seguire veramente i consigli dispensati rischia di incorrere in perdite non metaforiche ma reali.

Nell’articolo si mostrano una tabella, si parla di "proposte", è una attività paraconsulenziale ma senza responsabilità; perché al momento dell'acquisto i singoli firmeranno che sono consapevoli della propria scelta o, se sono fortunati, troveranno una persona che avrà l'ingrato compito di dover smontare il loro sogno.

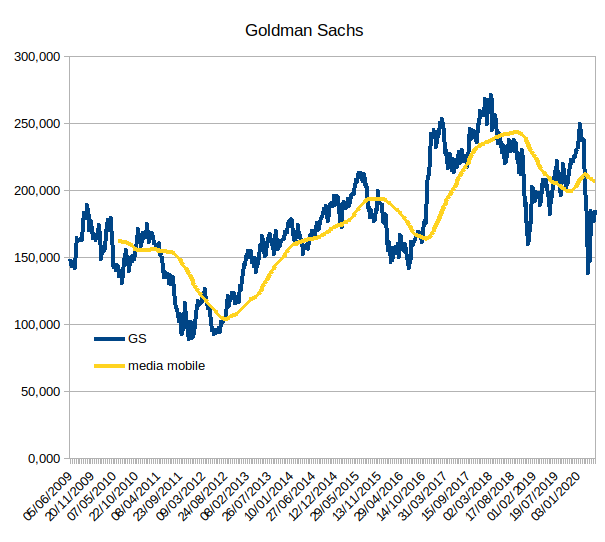

Così nell'articolo, di metafora in consiglio, si arriva a suggerire, tra gli altri, un bond subordinato perpetuo Volkswagen, il cui grafico storico mostra chiaramente quanto sia bizzoso.

Se chi legge l'articolo si lascia sedurre dall’idea di avere un rendimento perpetuo del 2,5% senza capire quali siano i risvolti della propria scelta, magari tra alcuni anni - quando i tassi saliranno - potrebbe subire una minusvalenza simile a quella che gli infliggerebbe un titolo azionario, senza magari neanche ricordare per quale motivo li ha in portafoglio, quei titoli.

Quindi cari giornalisti economici non sarebbe meglio non parlare di titoli e spiegare invece che oggi il risparmiatore che parte dalla domanda "quanto mi rende all'anno?" ha molte più probabilità di veder diminuire il valore del proprio capitale, anziché incrementarlo?

Il perché è semplice: i rendimenti sono associati ad un rischio. I rendimenti “sicuri” oggi sono negativi. I rendimenti attraenti incorporano un rischIo che è elevato: o lo si conosce e lo si gestisce professionalmente o si sta comprando un biglietto della lotteria.

Alla lotteria si può vincere qualche volta, ma alla lunga è il banco che vince. E chi vuole fare informazione lo dovrebbe dire chiaramente altrimenti si passa dal business dell’informazione a quello della vendita degli spazi pubblicitari attorno all’articolo.

E voi come la pensate? Sono troppo severo? In qualità di utenti capite che si tratta di un articolo glamour o lo prendete sul serio?

"Ma se guardi tutti i titoli comprare e tenere pare meglio".

"Ma se guardi tutti i titoli comprare e tenere pare meglio".