E' recente la notizia che i prezzi delle case sono scesi del 5% ma che le transazioni si sono ridotte del 20 - 25%.

Questo mi suggerisce di riproporvi due post del 2009, che spiegano il perchè di questo fenomeno.

Questo e quest'altro

Purtroppo questa situazione è foriera di pessime notizie: il prezzo delle case sarà il driver dei prossimi problemi bancari italiani.

Le banche hanno spesso a garanzia gli immobili dei debitori (non solo per i mutui).

Se il debitore (privato o industria che sia) non paga il debito la casa dovrà essere venduta. Ma a causa della crisi immobiliare la garanzia rischia di essere incapiente e le banche potrebbero avere bisogno di essere ricapitalizzate.

Inoltre è un fatto che ad oggi la politica ha permesso alle fondazioni bancarie di mantenere il loro potere sulle banche. In cambio le banche hanno comperato con la liquidità riveniente dalla BCE il debito pubblico italiano, salvando lo Stato ma mettendo l'industria e i privati nella "bagna".

Un esempio recente: il Monte Paschi è stato salvato con una iniezione di liquidità pubblica di 4 miliardi anzichè essere ricapitalizzato con un aumento di capitale. Questa seconda strada infatti avrebbe comportato la diluizione del capitale attuale e la perdita di controllo della banca da parte della Fondazione. Invece...

Spero di avere torto. A volte ci azzecco e a volte no...

E adesso mi viene in mente c'è anche un altro vecchio post sul Monte Paschi e la struttura della concorrenza italiana.

sabato 22 dicembre 2012

venerdì 14 dicembre 2012

Auguri!

Non credo che questo sarà l'ultimo post del 2012, a meno che i Maya non abbiano ragione.

Per adesso auguro ai miei lettori, ma anche a tutto il mondo, un 2013 così come l'ho raffigurato.

Sereno come un paesaggio invernale fiabesco;

Che ci porti a vedere la luce, ma anche la Luce;

e che Babbo Natale ci possa portare anche un po' di prosperità materiale...

Per adesso auguro ai miei lettori, ma anche a tutto il mondo, un 2013 così come l'ho raffigurato.

Sereno come un paesaggio invernale fiabesco;

Che ci porti a vedere la luce, ma anche la Luce;

e che Babbo Natale ci possa portare anche un po' di prosperità materiale...

mercoledì 5 dicembre 2012

Autocelebrazione

Oggi mi faccio un po' di pubblicità informandovi che abbiamo fatto un buon lavoro.

I dati si riferiscono al 30 settembre, oggi sono migliori.

mercoledì 28 novembre 2012

La profondità della superficialità

In questi giorni ho subito una serie di trattamenti medici. Ho quindi avuto modo di ascoltare le opinioni di alcune persone che mi sedevano accanto.

Uno dei temi dibattuti nell'attesa di essere serviti era: "Di chi è la colpa dell'attuale situazione di dissesto economico dell'Italia?"

Le risposte erano sostanzialmente tre. E' colpa dei comunisti; di Berlusconi; dei politici.

Sorprendentemente la risposta che appare di gran lunga la più sciatta è quella più azzeccata.

Semplificando e riducendo all'osso c'è un modo per realizzare che i partiti attuali devono essere rottamati alla velocità della luce, sperando che non sia troppo tardi.

Basta una piccola equazione

ΔD=i*D+(G-T)

dove:

- D è il valore totale del nostro debito pubblico (2000 Mld)

- ΔD è l'incremento (per es. annuale) del debito.

- ì è il tasso di interesse dei Titoli di Stato (il costo del debito)

- G sono le spese del Governo (scuole ospedali...)

- T sono le tasse. Tenete presente che le tasse sono funzione del PIL (Y) prodotto dagli italiani e dall'aliquota media applicata t. In altri termini T=(Y*t)

Possiamo riscrivere la nostra equazione così ΔD=i*D+(G-Y*t)

Allo stato attuale G-T è in pareggio (il famoso pareggio primario) cioè le nostre tasse bastano a coprire le spese correnti ma non gli interessi del debito.

In Grecia neppure quello.

Quindi tutti gli anni il nostro debito aumenta.

Per invertire la rotta è possibile lavorare su un qualsiasi termine dell'equazione.

La via più comoda è quella di tirare il "pacco" ai creditori.

Diminuire D (in modo unilaterale) o per dirla da economisti ristrutturare il debito.

Questo però non farebbe piacere agli Stati esteri e alle banche che detengono il nostro debito. Queste ultime andrebbero in crisi di liquidità in un istante creando un cataclisma mondiale (vd qui)

Un modo adeguato sarebbe quello di pagare un i (interesse) più basso sul debito, ma se siamo indebitati al 125% del PIL non possiamo essere "choosy": dobbiamo ringraziare che ce li diano i soldi in cambio della nostra carta.

G è la spesa dello Stato. Se si riduce G si può risolvere il problema. Ma chi se la sente di tagliare? C'è il rischio di non essere rieletto.

Quindi la via da sempre praticata per restare in equilibrio è stata aumentare t, l'aliquota della tassazione. Allo stato attuale la nostra t per i contribuenti onesti è ai massimi livelli mondiali.

Questo è avvenuto anche sotto il governo Monti.

Naturalmente poi ci sarebbe la via maestra, quella di far crescere Y, il PIL. Ma per fare questo ci vuole un sistema competitivo, dove chi merita venga premiato, dove non si viene scelti perchè amici degli amici e dove se fai danni devi andartene e dove le leggi ad personam non sono ammissibili.

Ma questo per un politico è pericoloso come tagliare G. Si finisce con lo scontentare qualche elettore.

E' inquietante rilevare che chi promette continuità con l'agenda Monti promette continuità con l'utilizzo prevalente di una sola variabile. Ma è ancora più inquietante rilevare che nessuno escluso della vecchia guardia dei politici ha mai diminuito la spesa pubblica.

Quando il rapporto debito PIL diminuiva era solo perchè il PIL aumentava, e questo non per abilità particolari dei governanti nel regolare il sistema paese ma per la congiuntura internazionale.

La signora Gina ha dunque centrato il problema. Ora si tratta di convincerla a votare per qualcuno che non siano i soliti noti o Grillo.

Uno dei temi dibattuti nell'attesa di essere serviti era: "Di chi è la colpa dell'attuale situazione di dissesto economico dell'Italia?"

Le risposte erano sostanzialmente tre. E' colpa dei comunisti; di Berlusconi; dei politici.

Sorprendentemente la risposta che appare di gran lunga la più sciatta è quella più azzeccata.

Semplificando e riducendo all'osso c'è un modo per realizzare che i partiti attuali devono essere rottamati alla velocità della luce, sperando che non sia troppo tardi.

Basta una piccola equazione

ΔD=i*D+(G-T)

dove:

- D è il valore totale del nostro debito pubblico (2000 Mld)

- ΔD è l'incremento (per es. annuale) del debito.

- ì è il tasso di interesse dei Titoli di Stato (il costo del debito)

- G sono le spese del Governo (scuole ospedali...)

- T sono le tasse. Tenete presente che le tasse sono funzione del PIL (Y) prodotto dagli italiani e dall'aliquota media applicata t. In altri termini T=(Y*t)

Possiamo riscrivere la nostra equazione così ΔD=i*D+(G-Y*t)

Allo stato attuale G-T è in pareggio (il famoso pareggio primario) cioè le nostre tasse bastano a coprire le spese correnti ma non gli interessi del debito.

In Grecia neppure quello.

Quindi tutti gli anni il nostro debito aumenta.

Per invertire la rotta è possibile lavorare su un qualsiasi termine dell'equazione.

La via più comoda è quella di tirare il "pacco" ai creditori.

Diminuire D (in modo unilaterale) o per dirla da economisti ristrutturare il debito.

Questo però non farebbe piacere agli Stati esteri e alle banche che detengono il nostro debito. Queste ultime andrebbero in crisi di liquidità in un istante creando un cataclisma mondiale (vd qui)

Un modo adeguato sarebbe quello di pagare un i (interesse) più basso sul debito, ma se siamo indebitati al 125% del PIL non possiamo essere "choosy": dobbiamo ringraziare che ce li diano i soldi in cambio della nostra carta.

G è la spesa dello Stato. Se si riduce G si può risolvere il problema. Ma chi se la sente di tagliare? C'è il rischio di non essere rieletto.

Quindi la via da sempre praticata per restare in equilibrio è stata aumentare t, l'aliquota della tassazione. Allo stato attuale la nostra t per i contribuenti onesti è ai massimi livelli mondiali.

Questo è avvenuto anche sotto il governo Monti.

Naturalmente poi ci sarebbe la via maestra, quella di far crescere Y, il PIL. Ma per fare questo ci vuole un sistema competitivo, dove chi merita venga premiato, dove non si viene scelti perchè amici degli amici e dove se fai danni devi andartene e dove le leggi ad personam non sono ammissibili.

Ma questo per un politico è pericoloso come tagliare G. Si finisce con lo scontentare qualche elettore.

E' inquietante rilevare che chi promette continuità con l'agenda Monti promette continuità con l'utilizzo prevalente di una sola variabile. Ma è ancora più inquietante rilevare che nessuno escluso della vecchia guardia dei politici ha mai diminuito la spesa pubblica.

Quando il rapporto debito PIL diminuiva era solo perchè il PIL aumentava, e questo non per abilità particolari dei governanti nel regolare il sistema paese ma per la congiuntura internazionale.

La signora Gina ha dunque centrato il problema. Ora si tratta di convincerla a votare per qualcuno che non siano i soliti noti o Grillo.

Il diavolo nei dettagli. I conti di deposito

La stanchezza psicologica ed i timori sul futuro portano talvolta l'investitore alla ricerca di soluzioni che siano anche mentalmente poco faticose.

Per molti un'offerta facile da capire oggi vale di più del rendimento e dopo anni di tempesta una soluzione che offra tranquillità diventa appetibile "a priori".

In questo contesto le banche hanno buon gioco ad offrire i propri conti di deposito, facili da capire e tranquilli, anche perchè fino a 100 mila euro c'è una garanzia aggiuntiva prestata dal Fondo interbancario di tutela dei depositi. Questa li rende praticamente assimilabili al debito dello Stato.

Per esplorare questa realtà mi sono messo nei panni di un cliente "sveglio" ed ho googlato "conti di deposito" per capire quali fossero le condizioni di mercato.

Così sono arrivato al sito www.confrontaconti.it.

La promessa è chiara: mi aiuterà a trovare le migliori offerte.

Immetto l'importo che desidero investire e l'arco temporale: 10 mila euro; 6 mesi.

Il motore di ricerca mi offre questi risultati.

Interessante... Privatbank offre il 3.61% netto a 6 mesi, e si apre il conto on line.

Non conosco la banca. Vado a vedere sul sito della Banca d'Italia. E una banca comunitaria autorizzata dal 2008 ad operare.

Nonostante le evidenze positive decido di approfondire le ricerche.

Vado sul sito del Fondo interbancario di garanzia www.fitd.it e... scopro che la banca non è aderente. Questo mi crea un momento di sbandamento. La normativa operante dunque è quella lettone.

Nulla di male, non sono situazioni illegali, basta saperlo, magari PRIMA, per pesare l'offerta e capire che in caso di problemi avrò a che fare con il fondo lettone di Garanzia piuttosto che quello italiano.

Dopo un po' di ricerche trovo il sito ufficiale del Fondo di Garanzia Lettone e verifico che dalla fine del 2010 anche la Lettonia garantisce 100mila euro per depositante. Prima non era così.

Vado sul sito di Moody e scopro che il rating della banca è "speculative grade". Ma anche questo in fondo non conta troppo, c'è la garanzia dello Stato lettone sui primi 100 mila euro depositati. Tuttavia il giudizio di Moody's - letto in controluce, sulle motivazioni - mi pare un po' inquietante.

Seguono offerte di altre banche, i cui tassi calano piuttosto rapidamente, direi proporzionalmente alla notorietà della banca.

Chi si rivolge alla banca sotto casa ha la quasi certezza di essere impallinato. Fineco, ottima per molti altri aspetti, offre il 2% lordo per 6 mesi.

Occorre inoltre stare attenti al fatto che i tassi offerti possono essere temporanei. Al rinnovo quindi le condizioni potrebbero essere anche molto differenti.

Questa breve avventura permette qualche considerazione.

Il tema di moda oggi è la tranquillità. Ho affrontato molte volte il tema dell'investimento effettuato sotto la spinta delle mode qui ma anche sulla mia dispensa che vi invito calorosamente a leggere.

L'uso di un conto di deposito ha un senso (economico) se

- per quel periodo temporale i titoli di Stato rendono di meno del tasso offerto dal conto;

- si dispone di patrimoni fino a 100 mila euro. Dopo tale importo la garanzia del Fondo non è operante e quindi i rischi derivanti dal maggior rendimento dell'investimento ricadono sulle spalle del cliente.

- Il risparmiatore è un nomade pronto a migrare di offerta in offerta, altrimenti il rischio è che una volta entrato in una certa banca non ne esca più, con evidenti vantaggi per l'Istituto, ma non per lui.

E' importante infine capire se la Banca aderisce al fondo nazionale di tutela dei depositi. Diversamente la legislazione vigente sarà quella del paese di origine.

Attenzione anche a bonificare il denaro su una banca estera. La normativa italiana prevede da poco tempo che si debbano dichiarare anche i flussi intra annuali di capitale da e per l'estero, non solo i depositi. Mi spiego meglio. Se ho un conto all'estero devo denunciare il saldo del conto sul quadro RW. Ma dal 2012 devo segnalare anche una serie di flussi il cui saldo a fine anno sia pari a 0.

Insomma è un lavoro...

Per la parte eccedente i 100 mila euro il rapporto rischio rendimento dei conti di deposito cambia: diventa allora possibile e conveniente ricercare valore direttamente sul mercato componendo portafogli di obbligazioni già quotate. Per dare un'idea: i rendimenti offerti dai migliori conti di deposito sono poco di più della metà del rendimento ottenuto quest'anno dalla nostra gestione obbligazionaria...

sabato 24 novembre 2012

Le organizzazioni a rete

Questo post riparte da dove ci eravamo lasciati la volta scorsa.

Perchè una organizzazione cambia nel tempo?

Quali sono le reazioni delle imprese ai tempi della società liquida?

Perchè una organizzazione cambia nel tempo?

Quali sono le reazioni delle imprese ai tempi della società liquida?

I

tempi sono cambiati

Tra

i valori che la società postindustriale ha iniziato a considerare

con maggiore attenzione troviamo l'individualismo e la ricerca della

personalizzazione.

La conseguenze a livello industriale furono la demassificazione del mercato e la variabilità dei gusti, che collidevano con una organizzazione rigida e con la programmazione pluriennale.

La conseguenze a livello industriale furono la demassificazione del mercato e la variabilità dei gusti, che collidevano con una organizzazione rigida e con la programmazione pluriennale.

Le

organizzazioni industriali sia per esigenze di mercato sia per

problemi ambientali, ricordiamo che gli anni 70 furono anche gli anni

degli shock energetici, avevano bisogno di reagire agli stimoli con

rapidità.

Questa

situazione ha quindi spinto le imprese a cercare nuovi modi di

competere ed organizzarsi e localizzarsi laddove si trovino le risorse migliori e le mentalità più adeguate per operare.

In

fondo il neologismo “glocal”, fa riferimento alla necessità di

pensare e rapportarsi alle richieste dell'ambiente seguendo i valori

della comunità locale, usando le economie di scala che può offrire

una divisione del lavoro strutturata a livello internazionale.

Le

organizzazioni a rete

La

rete è una forma organizzativa particolare dove il rapporto tra i

nodi (i componenti) non è mai unidirezionale e i nodi non sono

omogenei, ovvero non si tratta solo di aziende ma ci sono anche altre

organizzazioni.

Una rete non genera solo un rapporto cliente - fornitore. C'è un flusso bidirezionale tra i nodi dove, oltre allo scambio di merci se ne verificano altri ugualmente importanti, in entrambe le direzioni. Flussi culturali, formativi, informativi. E più ci si allontana dal flusso bidirezionale e più ci si allontana dalla rete.

Oltre che dalla disomogeneità strutturale la rete è caratterizzata anche da un rapporto di moderazione nello sfruttamento del proprio potere di mercato. I nodi sono consapevoli dell'esistenza di valori comuni, di modi di operare condivisi e di sostanziale compatibilità tra gli obiettivi individuali. Si cerca cioè un tipo di rapporto “win to win”.

Una rete non genera solo un rapporto cliente - fornitore. C'è un flusso bidirezionale tra i nodi dove, oltre allo scambio di merci se ne verificano altri ugualmente importanti, in entrambe le direzioni. Flussi culturali, formativi, informativi. E più ci si allontana dal flusso bidirezionale e più ci si allontana dalla rete.

Oltre che dalla disomogeneità strutturale la rete è caratterizzata anche da un rapporto di moderazione nello sfruttamento del proprio potere di mercato. I nodi sono consapevoli dell'esistenza di valori comuni, di modi di operare condivisi e di sostanziale compatibilità tra gli obiettivi individuali. Si cerca cioè un tipo di rapporto “win to win”.

Così

a differenza di quanto avviene nei rapporti tradizionali di mercato

c'è molta elasticità nel trattare. E' come nei matrimoni. Non si

guarda alla singola transazione, ma all'insieme del rapporto.

Questo

atteggiamento quindi permette di superare eventuali situazioni

critiche senza eccessive lacerazioni del tessuto organizzativo e

permette di costruire un rapporto che va ben oltre a quello puramente

mercantilistico.

Sia

chiaro, la descrizione che offro non è idealizzata: tra le imprese

costituenti la rete c'è collaborazione ma anche competizione. Ognuno

opera per il raggiungimento del proprio obiettivo e la fiducia non è

offerta in modo immediato e incondizionato.

Queste condizioni tuttavia non creano problemi di funzionamento, anzi sono elementi di stabilità del sistema, perchè il controllo reciproco sulla base di valori condivisi rende ciascun attore consapevole che potrà fare poca strada deviando dalle regole comuni, e l'espulsione dal sistema è un deterrente molto efficace.

La rete genera un rapporto di “fiducia armata” in base al quale il fornitore riesce a diventare una parte dell'azienda committente pur restando nei fatti una entità terza.

Queste condizioni tuttavia non creano problemi di funzionamento, anzi sono elementi di stabilità del sistema, perchè il controllo reciproco sulla base di valori condivisi rende ciascun attore consapevole che potrà fare poca strada deviando dalle regole comuni, e l'espulsione dal sistema è un deterrente molto efficace.

La rete genera un rapporto di “fiducia armata” in base al quale il fornitore riesce a diventare una parte dell'azienda committente pur restando nei fatti una entità terza.

La

questione molto interessante è che la rete, a causa della struttura

coordinata non strettamente verticistica può rispondere con

rapidità, efficacia ed innovazione agli stimoli dell'ambiente.

La rete apprendere rapidamente e reagisce con capacità impensabili per le aziende tradizionali.

La rete apprendere rapidamente e reagisce con capacità impensabili per le aziende tradizionali.

Ben

lo sanno gli americani che stanno cercando da anni di smantellare Al

Qaeda, una organizzazione rete che proprio per questo è

difficilmente gestibile con i mezzi tradizionali di contrasto.

La

dottrina sociologica è oggi concorde nel considerare che

- i legami forti formalizzano e irrigidiscono. Tendono quindi ad essere un danno piuttosto che una risorsa, all'opposto dei legami deboli, che fluidificano e risolvono.

- Per costituire una rete non occorre essere motivati da fini altruistici: sono i fini individualistici quelli che fanno funzionare la rete. Ci si mette insieme per “fare massa” per produrre quei beni /servizi che fanno comodo a tutti e che in genere sono costituiti tanto da oggetti quanto da relazioni, ma sempre affinchè ciascuno possa ottenere i propri obiettivi.

- La competenza professionale è un requisito essenziale ma non sufficiente affinchè la rete non fallisca.

- La fiducia non è un prerequisito per il funzionamento del meccanismo di rete, anzi in genere questa compare in seguito alla collaborazione e la sanzione per la sua revoca può comportare l'espulsione dell'attore dalla rete.

- Occorre la volontà di fare rete e occorre anche un organo di controllo e disciplina, che potremmo definire di governance piuttosto che di governo.

Mi

pare che a fronte di queste considerazioni diventi evidente che

riuscire a creare una rete è un obiettivo che potrebbe

potenzialmente interessare ciascuno di noi.

Per creare una rete, prima ancora di partire con il tentativo di ramificare le proprie conoscenze in modo compulsivo è necessario però riflettere su

Per creare una rete, prima ancora di partire con il tentativo di ramificare le proprie conoscenze in modo compulsivo è necessario però riflettere su

- quali problemi vogliamo risolvere creando una rete;

- quali problemi siamo in grado di risolvere agli altri;

- quali siano i valori condivisi e quali siano le regole di comportamento attese;

- come creare un organo di governance;

- come abbandonare la mentalità della ricerca del legame forte, dell'unitarismo, che sarà forse rassicurante ma che di certo non è più adeguato ai tempi.

sabato 17 novembre 2012

Dal fordismo al glocalismo

L'evoluzione delle organizzazioni industriali

negli ultimi 100 anni

Comprimere

un argomento così vasto in una paginetta è un'operazione degna di

Jack lo squartatore.

La ragione per la quale mi accingo a fare salsicce di una branca importante della sociologia è che che mi serve una base minimale per il post della prossima settimana nel quale vorrei fare alcune considerazioni telegrafiche sull'importanza delle reti.

La ragione per la quale mi accingo a fare salsicce di una branca importante della sociologia è che che mi serve una base minimale per il post della prossima settimana nel quale vorrei fare alcune considerazioni telegrafiche sull'importanza delle reti.

L'organizzazione

del lavoro è sempre stata praticata.

Nella preistoria gli uomini cacciavano (e si dividevano tra battitori e cacciatori) mentre le donne raccoglievano i frutti della terra e badavano alla prole.

Nella preistoria gli uomini cacciavano (e si dividevano tra battitori e cacciatori) mentre le donne raccoglievano i frutti della terra e badavano alla prole.

In

seguito la situazione si è complicata, ma resta comunque il fatto

che le risposte ai problemi di organizzazione hanno almeno due ordini

di vincoli: l'ambiente materiale e i valori dei membri della società

che la costituiscono.

Per i dirigenti di ieri e di oggi la sfida è quindi sempre stata duplice: rispettare i vincoli materiali ma anche quelli valoriali.

Perchè

una organizzazione cambia?

Per

rispondere ad una delle variazioni citate.

Un esempio chiarirà il concetto. Se “prima” il lavoro femminile in un certo settore non era ammesso e “dopo” è stato accettato, evidentemente molte organizzazioni potranno decidere se rivedere il proprio modus operandi.

Un esempio chiarirà il concetto. Se “prima” il lavoro femminile in un certo settore non era ammesso e “dopo” è stato accettato, evidentemente molte organizzazioni potranno decidere se rivedere il proprio modus operandi.

Analogamente

per quello che concerne le innovazioni tecnologiche.

Quali

sono i rapporti tra l'ambiente e l'organizzazione?

Ovviamente

di “scambio”. Ma il punto di non ritorno è avvenuto con la

rivoluzione industriale.

Prima – con l'eccezione degli schiavi - ogni lavoratore, anche il più umile, era in fondo un professionista. Veniva pagato per la prestazione e poteva concordare i tempi di consegna.

Prima – con l'eccezione degli schiavi - ogni lavoratore, anche il più umile, era in fondo un professionista. Veniva pagato per la prestazione e poteva concordare i tempi di consegna.

In

seguito invece l'impreditore industriale è diventato padrone del

tempo dell'operaio, separandolo da quel rapporto diretto con il

frutto del proprio lavoro e assimilandolo in un certo senso allo

schiavo.

Questa

nuova impostazione produttiva ha comportato una serie di problemi,

alcuni dei quali sono ancora oggi irrisolti.

Il

picco nella razionalizzazione del processo produttivo intorno alle

esigenze della produzione fu realizzato ai primi del Novecento, con

l'organizzazione industriale fordista e la creazione della prima

catena di montaggio.

In

quell'epoca inoltre la carenza di manufatti poneva il produttore in

vantaggio rispetto al consumatore.

E'

celebre la frase di H. Ford “I nostri clienti possono scegliere la

macchina del colore che vogliono, purchè nera”

Gli stimoli che dal mercato ricadevano sull'impresa erano relativamente poco influenti: da un lato si possedeva tutta la filiera produttiva per controllare gli imput che contavano, dall'altra ci si poteva permettere di riversare il prodotto sulle masse, che avevano scelta solo nel decidere se consumare o meno.

In

breve tempo però la situazione iniziò a cambiare: le imprese

dovettero diventare molto più attente a cosa producessero.

L'ambiente non poteva più essere dominato, doveva invece essere

cavalcato.

La

risposta organizzativa a questa nuova situazione fu una diminuzione

dell'altezza della piramide gerarchica. Per es. con la creazione di

aziende divisionalizzate, che permettevano ancora un controllo

verticistico, ma anche una maggiore vicinanza al mercato.

Le

caratteristiche importanti - ai fini del nostro discorso - di questo

tipo di struttura industriale erano sia l'idea che esistesse un solo

modo “giusto” di fare le cose, sia lo sfruttamento pieno del

proprio potere contrattuale.

Con

la fine degli anni 70 del secolo scorso nei paesi industrializzati si

è giunti al termine di questo percorso.

In

quel periodo in Italia si è manifestata appieno la crisi del modello

industriale classico ed hanno iniziato a crescere i distretti

industriali, costituiti da organizzazioni a rete, che saranno oggetto

nel prossimo post.

lunedì 12 novembre 2012

Quasi un anno dopo...

In questi giorni, un anno addietro, il governo del "miglior premier degli ultimi 150" anni si levava di torno.

La situazione non è peggiorata e quindi siamo molto contenti di non essere morti, come sarebbe facilmente capitato altrimenti.

Però non è migliorata.

Da un lato l'inerzia dei vecchi politici, che sono la nostra zavorra, e dall'altro il Governo Monti sta fallendo i suoi obiettivi migliori, quelli di sgrullare l'Italia.

Su Radio 24, oggi (12/11), Mario Seminerio nella trasmissione di Oscar Giannino "nove in punto" parla del suo recente libro. Consiglio di scaricare il podcast della trasmissione odierna non appena disponibile.

Quello che sostiene Seminerio è arcinoto, ma politicamente scomodo.

Sia chiaro che non sono degno di sciogliere i legacci dei sandali di Seminerio ma l'avevo scritto pure io in modo molto sintetico a gennaio di quest'anno che i nostri problemi sono quelli che descrive nel libro.

E se avete un po' di tempo rileggete anche i post di dicembre.

sabato 10 novembre 2012

Un ringraziamento sentito

Al signore che mi ha lasciato questo commento

"Sono arrivato al suo blog cercando con Google "IT0004854870"; a differenza del cliente da lei citato io non sono facoltoso; il consulente Unicredit mi ha proposto l'obbligazione in questione consegnandomi anche una scheda prodotto sintetica. Ho "ravanato" un poco in internet trovando la scheda completa contenente fra l'altro il valore della componente obbligazionaria e ho maturato la convinzione che, qualora decidessi di accettare il rischio emittente, mi sarebbe comunque valsa la pena di attenderne la quotazione sul mercato. Mi ha fatto piacere trovare la sua opinione sostanzialmente concorde con la mia intuizione"

http://epsilon-intervallo-grande.blogspot.it/2012/02/una-cortesia-che-chiedo-ai-miei-lettori.html

Sono queste le soddisfazioni che mi spingono a scrivere: un po' di sana interazione intellettuale.

E a questo proposito segnalo l'attività di una persona che non conosco (purtroppo) ma che ha un blog molto raffinato. Mi aveva colpito in maggio, ma la crisi greca mi ha fatto dimenticare si segnalarla prima.

http://opaquedictator.wordpress.com/

Chapeau a tutti e due!

"Sono arrivato al suo blog cercando con Google "IT0004854870"; a differenza del cliente da lei citato io non sono facoltoso; il consulente Unicredit mi ha proposto l'obbligazione in questione consegnandomi anche una scheda prodotto sintetica. Ho "ravanato" un poco in internet trovando la scheda completa contenente fra l'altro il valore della componente obbligazionaria e ho maturato la convinzione che, qualora decidessi di accettare il rischio emittente, mi sarebbe comunque valsa la pena di attenderne la quotazione sul mercato. Mi ha fatto piacere trovare la sua opinione sostanzialmente concorde con la mia intuizione"

http://epsilon-intervallo-grande.blogspot.it/2012/02/una-cortesia-che-chiedo-ai-miei-lettori.html

Sono queste le soddisfazioni che mi spingono a scrivere: un po' di sana interazione intellettuale.

E a questo proposito segnalo l'attività di una persona che non conosco (purtroppo) ma che ha un blog molto raffinato. Mi aveva colpito in maggio, ma la crisi greca mi ha fatto dimenticare si segnalarla prima.

http://opaquedictator.wordpress.com/

Chapeau a tutti e due!

mercoledì 7 novembre 2012

Programma di “conferenze private” per beneficenza

E'

il responsabile di una Associazione?

E' il riferimento di un gruppo di amici?

Ha / avete a cuore una causa benefica particolare?

Ha rilevato che tra i suoi associati / amici c'è un certo interesse verso le tematiche della finanza personale e degli investimenti finanziari?

E' il riferimento di un gruppo di amici?

Ha / avete a cuore una causa benefica particolare?

Ha rilevato che tra i suoi associati / amici c'è un certo interesse verso le tematiche della finanza personale e degli investimenti finanziari?

I suoi amici si tasserebbero per ascoltare una conferenza tenuta da un addetto ai lavori con esperienza trentennale, se avessero la garanzia che l'evento non si trasformerà in uno spot pubblicitario, ma invece offrirà loro valore aggiunto?

Può

darsi che io sia la persona adatta per aiutarvi a raccogliere i fondi

che state cercando.

Valuto

inviti in Torino e provincia per tenere - a titolo completamente

gratuito e senza rimborsi spese – conferenze di carattere

finanziario, con un linguaggio accessibile e non tecnico, rivolto

tuttavia ad un pubblico di buon livello culturale.

La

invito a visitare il mio blog per valutare il mio stile di

comunicazione ed il tenore dei miei interventi. Qualora ritenesse di

voler approfondire mi contatti. Valuteremo insieme le mie competenze

sull'argomento richiesto; acquisirò notizie circa il progetto

benefico cui destinerete i contributi; stabiliremo la data della

conferenza e i dettagli.

lunedì 5 novembre 2012

Legalizzare la corruzione

Secondo il procuratore generale della Corte dei Conti la corruzione nella Pubblica Amministrazione costa agli italiani 50 60 miliardi all'anno (dati 2010).

Una decina di manovre finanziarie.

E mentre ci si arrabatta per tappare i buchi con nuove entrate, la lotta alla corruzione non brilla.

Limare del 10% la corruzione significa evitare una manovra finanziaria sulla schiena dei soliti noti, o un altro "scudo fiscale".

Propongo allora una legge molto semplice.

Da oggi sia depenalizzato pagare tangenti, ma ovviamente sia ancora penalmente rilevante riceverle.

Poichè il reato di corruzione prevede che sia il corrotto che il corruttore abbiano problemi giudiziari, se individuati, questo legame rende conveniente il silenzio di entrambi. Ma se solamente il corrotto avesse problemi?

Se, per esempio, un cittadino si sentisse chiedere una tangente e se dopo aver ceduto alla richiesta avesse facoltà di denunciare l'impiegato infedele, a costo zero con la possibilità di recuperare i suoi soldi?

Quanti amministratori infedeli dormirebbero preoccupati?

Almeno un 10% del totale? O di più?

Una decina di manovre finanziarie.

E mentre ci si arrabatta per tappare i buchi con nuove entrate, la lotta alla corruzione non brilla.

Limare del 10% la corruzione significa evitare una manovra finanziaria sulla schiena dei soliti noti, o un altro "scudo fiscale".

Propongo allora una legge molto semplice.

Da oggi sia depenalizzato pagare tangenti, ma ovviamente sia ancora penalmente rilevante riceverle.

Poichè il reato di corruzione prevede che sia il corrotto che il corruttore abbiano problemi giudiziari, se individuati, questo legame rende conveniente il silenzio di entrambi. Ma se solamente il corrotto avesse problemi?

Se, per esempio, un cittadino si sentisse chiedere una tangente e se dopo aver ceduto alla richiesta avesse facoltà di denunciare l'impiegato infedele, a costo zero con la possibilità di recuperare i suoi soldi?

Quanti amministratori infedeli dormirebbero preoccupati?

Almeno un 10% del totale? O di più?

venerdì 26 ottobre 2012

Il diavolo nei dettagli: l'emissione lower tier 2 Unicredit 2012 - 2019

Recentemente un mio cliente - una persona facoltosa e tutt'altro che sprovveduta nel suo lavoro - mi ha segnalato di aver fatto un affare: dichiarava di aver sottoscritto obbligazioni al 6% per 7 anni.

Poi naturalmente mi ha lanciato una frecciatina perchè non gli propongo mai affari così buoni...

Naturalmente gli ho fatto i complimenti e ho iniziato a chiedergli qualche ulteriore dettaglio. Sono così giunto ad appurare che aveva sottoscritto l'emissione dell'obbligazione UNICREDIT 2012-2019 - Lower tier 2, ISIN IT0004854870.

Analizzeremo di seguito i fatti oggettivi e poi descriveremo alcuni passaggi significativi sulla dinamica delle distorsioni cognitive che hanno portato questa persona a credere a cose differenti dai fatti.

Sia chiaro che non esiste un "a priori" contro alcun investimento. L'importante è collocare tutto nella giusta ottica.

Qui trovate le "condizioni definitive" che sono solo una parte del regolamento del prestito.

Qui trovate invece la scheda prodotto.

Su questa obbligazione si potrebbe scrivere un piccolo libro, ma per restare sul breve spiego i punti che mi lasciano perplesso e che mi inducono a sconsigliarne la sottoscrizione.

Anzitutto, cosa vuol dire "lower tier"?

Senza scendere in descrizioni anche molto succinte circa l'uso che una banca fa del proprio capitale possiamo affermare che questo è misurabile in modi differenti.

Il bilancio civilistico prevede certe voci. Gli organi di controllo - come la Banca D'Italia - ne prevedono ANCHE altre.

Pertanto, a certe condizioni, una banca, usando strumenti che formalmente sono obbligazioni, può rastrellare capitale di rischio da "mettere accanto" a quello raccolto con l'emissione di azioni.

Ne consegue che il livello di rischio cui è esposto questo capitale "obbligazionario" non è quello proprio delle obbligazioni, ma una via di mezzo (con differenti gradazioni) tra le azioni e le obbligazioni.

Non a caso chi aderisce a questo tipo di emissioni deve sottoscrivere alcune clausole speciali. Quelle previste in questo caso le vedete di seguito (sottolineatura mia). Il testo si trova a pag. 14 della scheda prodotto.

«In caso di liquidazione dell'emittente, le Obbligazioni, in quanto subordinate, saranno rimborsate per capitale ed interessi residui solo dopo che siano stati soddisfatti tutti gli altri creditori non ugualmente subordinati e pari passu con le altre obbligazioni subordinate dell’emittente. In ogni caso le Obbligazioni saranno rimborsate con precedenza rispetto alle azioni dell’emittente e agli altri strumenti di capitale caratterizzati da un grado di subordinazione maggiore rispetto a quello Obbligazioni»

Per questa ragione il cliente riceve un rendimento maggiore rispetto ad un titolo obbligazionario classico.

In linea teorica un proponente poco scrupoloso (o poco preparato) potrebbe descrivere l'investimento come simile ai BTP di pari durata, e che la sola differenza sussiste nella maggiore rischiosità in caso di rimborso dovuto al fallimento della banca. Basterà però aggiungere immediatamente dopo che il rating dell'emittente è il medesimo dell'Italia (sorvolando sul fatto che emittente e bond potrebbero avere rating differenti).

Qui dovrebbe sorgere spontanea la domanda sul perchè ceteris paribus il debito di Unicredito debba pagare di più del debito della Repubblica Italiana se si tratta della stessa mercanzia, ma l'investitore retail non è avvezzo a questi collegamenti...

Inoltre poichè è noto - dagli studi di finanza comportamentale - che l'uomo ha difficoltà a rappresentarsi eventi la cui probabilità tende allo zero, ecco che nell'immaginario del sottoscrittore questi oggetti diventano "BTP che rendono di più", anche se ha firmato una carta dove asserisce di essere consapevole che non è così.

Si potrebbe aprire una interessantissima discussione secondaria sul rendimento di questo titolo e sulla struttura dei tassi attesi sull'Euribor (poiché in realtà una parte delle cedole è indicizzata a tale parametro), ma preferisco tagliar corto: sono questioni un po' tecniche e soprattutto non spostano la questione centrale - che come al solito - in finanza è sempre una.

Il "di più" che si riceve è adeguato a compensare il rischio corso?

O per dirla diversamente: c'è modo di correre lo stesso rischio e guadagnare di più rispetto a quanto proposto?

La risposta è positiva. Si può guadagnare meglio, e lo si può dedurre leggendo i documenti informativi pubblici dell'emissione stessa.

Infatti in almeno uno dei prospetti esiste il riquadro "scomposizione del prezzo di sottoscrizione" che recita:

Valore della componente obbligazionaria 95.88%;

Costi di distribuzione 3.74%, ovvero 0.75% all'anno.

Questo vuol dire che sottoscrivendo l'emissione si paga 100 un oggetto che immediatamente immesso sul mercato varrà al massimo 95.88.

Ma poiché si tratta di un titolo relativamente poco liquido ci sarà facilmente una certa distanza tra il prezzo di acquisto e quello di vendita, circa l'1.5%, come peraltro dichiarato nel documento di Unicredito.

Quindi il prezzo di realizzo - se si volesse vendere il giorno dopo la chiusura della sottoscrizione - sarebbe circa di 94 (pag. 4 della scheda prodotto).

Interessante poi ragionare sul "costo di distribuzione" (3.74% o 0.75% all'anno) .

Il venditore "scafato" potrebbe opporre al cliente "pignolo" che quello è il costo della consulenza per aver fatto l'"affare".

Esaminiamo allora il valore della consulenza ricevuta per bilanciarlo con il prezzo.

0.75% all'anno è un prezzo di mercato che permette ad un cliente di vedere gestito un portafoglio obbligazionario ben diversificato (leggendo qui, qui, e qui potrete intuire l'importanza di possedere un portafoglio ben diversificato);

In questo caso per quel prezzo si riceve un portafoglio - con un UNICO emittente, - la cui rischiosità è paragonabile all'incirca a quella di un fondo in azioni ed obbligazioni europee bilanciato al 50% o se preferite ad un paniere interamente azionario di azioni europee molto molto tranquille, come quelle del settore Health Care.

Tuttavia è probabile che la cedola iniziale elevata e le prospettive delle cedole future - interessanti anche se probabilmente inferiori alle cedole iniziali - facciano premio rispetto agli altri fattori.

Confrontiamo adesso questa emissione e quelle offerte ai clienti istituzionali. Queste ultime rendono quasi un punto in più. Come evidenziato dai documenti di emissione che il cliente riceve.

Il fatto di essere un cliente retail comporta dunque uno svantaggio che non viene neutralizzato dal costo della "consulenza".

Quindi non si tratta di consulenza ma di un costo di intermediazione puro a favore del distributore, come correttamente definito nel prospetto.

E il cliente si è servito di un "consulente" che in realtà è un venditore.

Cosa consiglierebbe un vero consulente?

Di comperare il titolo sul mercato, nei giorni successivi al collocamento, in modo che il cliente retail possa avere la stessa forza contrattuale del cliente istituzionale.

Ovviamente occorre tenere conto della propria struttura patrimoniale e avversione al rischio.

Per quale ragione regalo una consulenza che altri farebbero pagare?

Non vendo consulenze, la gestione di patrimoni è una attività molto più complessa.

domenica 21 ottobre 2012

La finanza comportamentale e "Quelli della notte"

Il rapporto tra la psicologia e l'economia è sempre stato stretto.

I primi economisti, come A. Smith, riconoscevano questa relazione e hanno scritto molto in merito.

Tuttavia lo studio congiunto dell'economia e della psicologia era eccessivamente complesso.

Si è quindi accettato - come male minore - l'astrazione dell'homo economicus, ovvero dell'uomo che si comporta in modo razionale.

Solo di recente si è ripreso a considerare l'uomo come un essere decisamente poco razionale. E questo ha portato ad alcuni interessanti risultati.

Ricordate Catalano? Era il filosofo che, nel celeberrimo programma "Quelli della notte", esternava massime più che ovvie.

Per chi non lo ricordasse qui c'è un suo classico intervento.

Qual'è la relazione tra Catalano e la finanza comportamentale?

Che le ovvietà razionali non sono così ovvie.

Si potrebbe attribuire a Catalano anche questa massima: "è meglio guadagnare il 130% piuttosto che il 42%"

Ebbene, la finanza comportamentale direbbe non è sicuro che sia così: occorre vedere in che modo si arriva ad ottenere questi risultati.

Un esempio chiarirà cosa intendo.

Una regola molto nota della finanza comportamentale è che mediamente il dolore che si prova per una perdita di denaro è pari al doppio del piacere che si prova guadagnandone la medesima quantità.

Naturalmente questa sola regola enucleata dal corpus della materia è da utilizzare con estrema cautela, tuttavia torturando un po' la scienza potremo fare un esercizio assai curioso.

Immaginiamo di avere un investitore cliente di tre banche, con tre prodotti differenti, A, B, C. Questi investono in mercati differenti, che sono tutti in ascesa (anche se la funzione non è strettamente positiva). Immaginiamo di avere 15 trimestri a disposizione.

Vedremo che al termine, con il prodotto

A guadagnerà il 130% e sarà abbastanza contento, ma meno che con B;

B guadagnerà il 42% e sarà più felice di B che di A.

C guadagnerà il 100% e sarà scontento.

Ometto una pletora di condizioni semplificative molto poco intuitive.

Immaginiamo che si verifichino i risultati solo una volta al trimestre.

Ricordiamo ancora che le perdite valgono doppio dei guadagni e vediamo cosa succede all'umore del cliente mentre i suoi guadagni salgono.

Ecco la tabella dell'andamento dell'investimento A

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 | |||

| 2 | 120,00 | 20,00 | 20,00 | 20,00 |

| 3 | 110,00 | -10,00 | -20,00 | 0,00 |

| 4 | 140,00 | 30,00 | 30,00 | 30,00 |

| 5 | 130,00 | -10,00 | -20,00 | 10,00 |

| 6 | 160,00 | 30,00 | 30,00 | 40,00 |

| 7 | 150,00 | -10,00 | -20,00 | 20,00 |

| 8 | 180,00 | 30,00 | 30,00 | 50,00 |

| 9 | 170,00 | -10,00 | -20,00 | 30,00 |

| 10 | 200,00 | 30,00 | 30,00 | 60,00 |

| 11 | 190,00 | -10,00 | -20,00 | 40,00 |

| 12 | 220,00 | 30,00 | 30,00 | 70,00 |

| 13 | 210,00 | -10,00 | -20,00 | 50,00 |

| 14 | 240,00 | 30,00 | 30,00 | 80,00 |

| 15 | 230,00 | -10,00 | -20,00 | 60,00 |

La prima colonna indica i trimestri;

la seconda la somma del capitale e degli interessi;

la terza il guadagno / perdita monetaria di periodo;

la quarta il valore emotivo ovvero quanto gode o si dispiace (puntualmente) il cliente osservando il risultato trimestrale;

La quinta (la cumulata del valore emotivo) indica l'umore del cliente nella successione dei trimestri (immaginiamo che parta da uno stato neutrale pari a 0 e che la funzione che rappresenta lo stato emotivo sia una sommatoria).

Alla fine il cliente è contento in misura di 60.

Qui c'è il grafico A. L'investimento in rosso, la soddisfazione in verde

Notate come le perdite influiscano notevolmente sull'umore nonostante la crescita vigorosa del patrimonio.

Passiamo adesso all'investimento B

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 | |||

| 2 | 103,00 | 3,00 | 3,00 | 3,00 |

| 3 | 106,00 | 3,00 | 6,00 | 9,00 |

| 4 | 109,00 | 3,00 | 3,00 | 12,00 |

| 5 | 112,00 | 3,00 | 6,00 | 18,00 |

| 6 | 115,00 | 3,00 | 3,00 | 21,00 |

| 7 | 118,00 | 3,00 | 6,00 | 27,00 |

| 8 | 121,00 | 3,00 | 3,00 | 30,00 |

| 9 | 124,00 | 3,00 | 6,00 | 36,00 |

| 10 | 127,00 | 3,00 | 3,00 | 39,00 |

| 11 | 130,00 | 3,00 | 6,00 | 45,00 |

| 12 | 133,00 | 3,00 | 3,00 | 48,00 |

| 13 | 136,00 | 3,00 | 6,00 | 54,00 |

| 14 | 139,00 | 3,00 | 3,00 | 57,00 |

| 15 | 142,00 | 3,00 | 6,00 | 63,00 |

Qui c'è il grafico B

Notate come i malumori siano assenti...

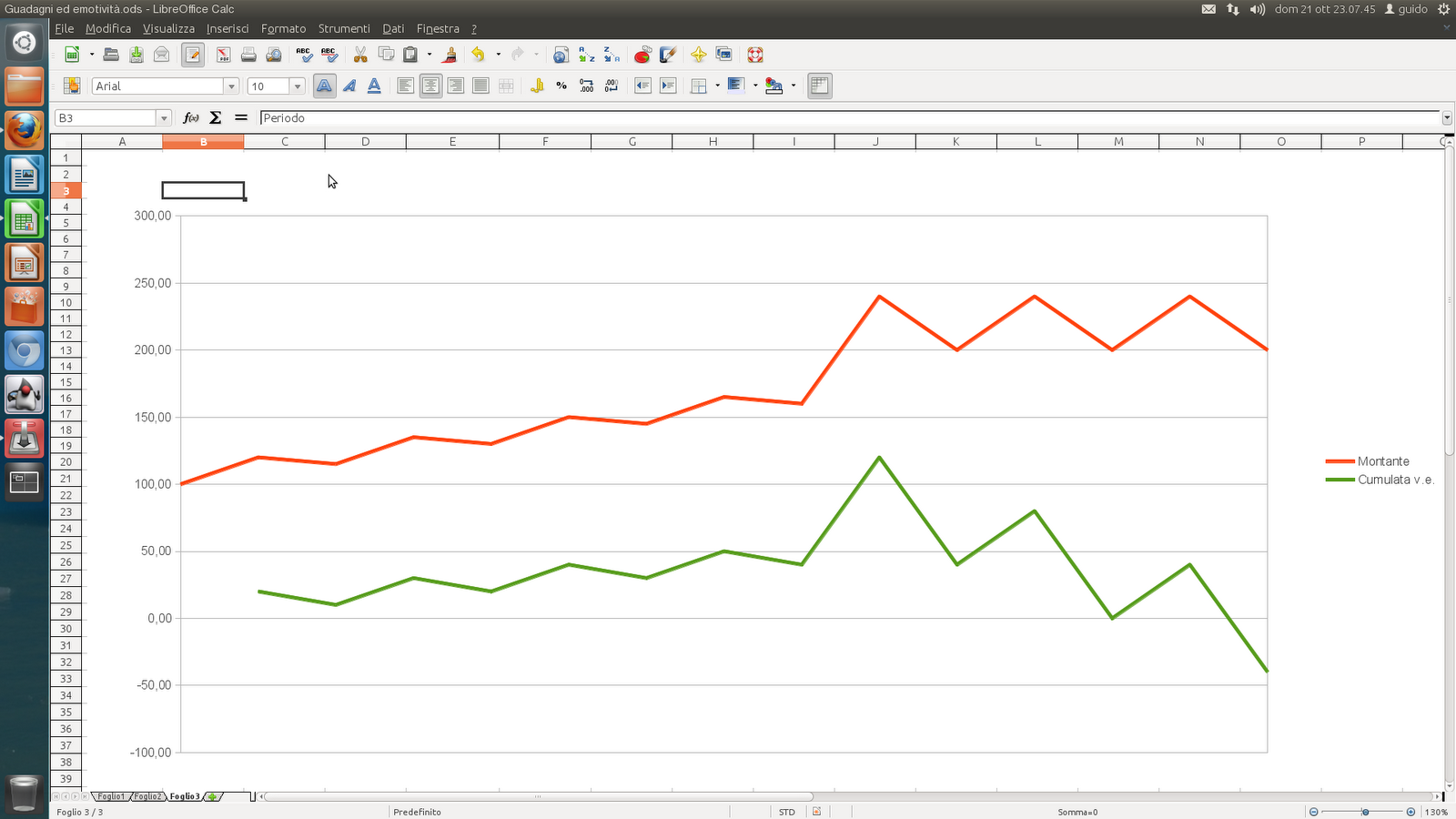

Ecco la tabella dell'andamento dell'investimento C

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 | |||

| 2 | 120,00 | 20,00 | 20,00 | 20,00 |

| 3 | 115,00 | -5,00 | -10,00 | 10,00 |

| 4 | 135,00 | 20,00 | 20,00 | 30,00 |

| 5 | 130,00 | -5,00 | -10,00 | 20,00 |

| 6 | 150,00 | 20,00 | 20,00 | 40,00 |

| 7 | 145,00 | -5,00 | -10,00 | 30,00 |

| 8 | 165,00 | 20,00 | 20,00 | 50,00 |

| 9 | 160,00 | -5,00 | -10,00 | 40,00 |

| 10 | 240,00 | 80,00 | 80,00 | 120,00 |

| 11 | 200,00 | -40,00 | -80,00 | 40,00 |

| 12 | 240,00 | 40,00 | 40,00 | 80,00 |

| 13 | 200,00 | -40,00 | -80,00 | 0,00 |

| 14 | 240,00 | 40,00 | 40,00 | 40,00 |

| 15 | 200,00 | -40,00 | -80,00 | -40,00 |

Qui c'è il grafico C

Ribadisco che non è corretto trarre indicazioni puntuali da questo divertissment, tuttavia vi sono molte riflessioni collaterali.

Per esempio è interessante notare che per ribaltare queste conclusioni basta impedire al cliente di verificare la consistenza del patrimonio nelle posizioni intermedie. Come si dice: "Occhio non vede cuore non duole".

Iscriviti a:

Post (Atom)