Recentemente un mio cliente - una persona facoltosa e tutt'altro che sprovveduta nel suo lavoro - mi ha segnalato di aver fatto un affare: dichiarava di aver sottoscritto obbligazioni al 6% per 7 anni.

Poi naturalmente mi ha lanciato una frecciatina perchè non gli propongo mai affari così buoni...

Naturalmente gli ho fatto i complimenti e ho iniziato a chiedergli qualche ulteriore dettaglio. Sono così giunto ad appurare che aveva sottoscritto l'emissione dell'obbligazione UNICREDIT 2012-2019 - Lower tier 2, ISIN IT0004854870.

Analizzeremo di seguito i fatti oggettivi e poi descriveremo alcuni passaggi significativi sulla dinamica delle distorsioni cognitive che hanno portato questa persona a credere a cose differenti dai fatti.

Sia chiaro che non esiste un "a priori" contro alcun investimento. L'importante è collocare tutto nella giusta ottica.

Qui trovate le "condizioni definitive" che sono solo una parte del regolamento del prestito.

Qui trovate invece la scheda prodotto.

Su questa obbligazione si potrebbe scrivere un piccolo libro, ma per restare sul breve spiego i punti che mi lasciano perplesso e che mi inducono a sconsigliarne la sottoscrizione.

Anzitutto, cosa vuol dire "lower tier"?

Senza scendere in descrizioni anche molto succinte circa l'uso che una banca fa del proprio capitale possiamo affermare che questo è misurabile in modi differenti.

Il bilancio civilistico prevede certe voci. Gli organi di controllo - come la Banca D'Italia - ne prevedono ANCHE altre.

Pertanto, a certe condizioni, una banca, usando strumenti che formalmente sono obbligazioni, può rastrellare capitale di rischio da "mettere accanto" a quello raccolto con l'emissione di azioni.

Ne consegue che il livello di rischio cui è esposto questo capitale "obbligazionario" non è quello proprio delle obbligazioni, ma una via di mezzo (con differenti gradazioni) tra le azioni e le obbligazioni.

Non a caso chi aderisce a questo tipo di emissioni deve sottoscrivere alcune clausole speciali. Quelle previste in questo caso le vedete di seguito (sottolineatura mia). Il testo si trova a pag. 14 della scheda prodotto.

«In caso di liquidazione dell'emittente, le Obbligazioni, in quanto subordinate, saranno rimborsate per capitale ed interessi residui solo dopo che siano stati soddisfatti tutti gli altri creditori non ugualmente subordinati e pari passu con le altre obbligazioni subordinate dell’emittente. In ogni caso le Obbligazioni saranno rimborsate con precedenza rispetto alle azioni dell’emittente e agli altri strumenti di capitale caratterizzati da un grado di subordinazione maggiore rispetto a quello Obbligazioni»

Per questa ragione il cliente riceve un rendimento maggiore rispetto ad un titolo obbligazionario classico.

In linea teorica un proponente poco scrupoloso (o poco preparato) potrebbe descrivere l'investimento come simile ai BTP di pari durata, e che la sola differenza sussiste nella maggiore rischiosità in caso di rimborso dovuto al fallimento della banca. Basterà però aggiungere immediatamente dopo che il rating dell'emittente è il medesimo dell'Italia (sorvolando sul fatto che emittente e bond potrebbero avere rating differenti).

Qui dovrebbe sorgere spontanea la domanda sul perchè ceteris paribus il debito di Unicredito debba pagare di più del debito della Repubblica Italiana se si tratta della stessa mercanzia, ma l'investitore retail non è avvezzo a questi collegamenti...

Inoltre poichè è noto - dagli studi di finanza comportamentale - che l'uomo ha difficoltà a rappresentarsi eventi la cui probabilità tende allo zero, ecco che nell'immaginario del sottoscrittore questi oggetti diventano "BTP che rendono di più", anche se ha firmato una carta dove asserisce di essere consapevole che non è così.

Si potrebbe aprire una interessantissima discussione secondaria sul rendimento di questo titolo e sulla struttura dei tassi attesi sull'Euribor (poiché in realtà una parte delle cedole è indicizzata a tale parametro), ma preferisco tagliar corto: sono questioni un po' tecniche e soprattutto non spostano la questione centrale - che come al solito - in finanza è sempre una.

Il "di più" che si riceve è adeguato a compensare il rischio corso?

O per dirla diversamente: c'è modo di correre lo stesso rischio e guadagnare di più rispetto a quanto proposto?

La risposta è positiva. Si può guadagnare meglio, e lo si può dedurre leggendo i documenti informativi pubblici dell'emissione stessa.

Infatti in almeno uno dei prospetti esiste il riquadro "scomposizione del prezzo di sottoscrizione" che recita:

Valore della componente obbligazionaria 95.88%;

Costi di distribuzione 3.74%, ovvero 0.75% all'anno.

Questo vuol dire che sottoscrivendo l'emissione si paga 100 un oggetto che immediatamente immesso sul mercato varrà al massimo 95.88.

Ma poiché si tratta di un titolo relativamente poco liquido ci sarà facilmente una certa distanza tra il prezzo di acquisto e quello di vendita, circa l'1.5%, come peraltro dichiarato nel documento di Unicredito.

Quindi il prezzo di realizzo - se si volesse vendere il giorno dopo la chiusura della sottoscrizione - sarebbe circa di 94 (pag. 4 della scheda prodotto).

Interessante poi ragionare sul "costo di distribuzione" (3.74% o 0.75% all'anno) .

Il venditore "scafato" potrebbe opporre al cliente "pignolo" che quello è il costo della consulenza per aver fatto l'"affare".

Esaminiamo allora il valore della consulenza ricevuta per bilanciarlo con il prezzo.

0.75% all'anno è un prezzo di mercato che permette ad un cliente di vedere gestito un portafoglio obbligazionario ben diversificato (leggendo qui, qui, e qui potrete intuire l'importanza di possedere un portafoglio ben diversificato);

In questo caso per quel prezzo si riceve un portafoglio - con un UNICO emittente, - la cui rischiosità è paragonabile all'incirca a quella di un fondo in azioni ed obbligazioni europee bilanciato al 50% o se preferite ad un paniere interamente azionario di azioni europee molto molto tranquille, come quelle del settore Health Care.

Tuttavia è probabile che la cedola iniziale elevata e le prospettive delle cedole future - interessanti anche se probabilmente inferiori alle cedole iniziali - facciano premio rispetto agli altri fattori.

Confrontiamo adesso questa emissione e quelle offerte ai clienti istituzionali. Queste ultime rendono quasi un punto in più. Come evidenziato dai documenti di emissione che il cliente riceve.

Il fatto di essere un cliente retail comporta dunque uno svantaggio che non viene neutralizzato dal costo della "consulenza".

Quindi non si tratta di consulenza ma di un costo di intermediazione puro a favore del distributore, come correttamente definito nel prospetto.

E il cliente si è servito di un "consulente" che in realtà è un venditore.

Cosa consiglierebbe un vero consulente?

Di comperare il titolo sul mercato, nei giorni successivi al collocamento, in modo che il cliente retail possa avere la stessa forza contrattuale del cliente istituzionale.

Ovviamente occorre tenere conto della propria struttura patrimoniale e avversione al rischio.

Per quale ragione regalo una consulenza che altri farebbero pagare?

Non vendo consulenze, la gestione di patrimoni è una attività molto più complessa.

Il rapporto tra la psicologia e l'economia è sempre stato stretto.

I primi economisti, come A. Smith, riconoscevano questa relazione e hanno scritto molto in merito.

Tuttavia lo studio congiunto dell'economia e della psicologia era eccessivamente complesso.

Si è quindi accettato - come male minore - l'astrazione dell'homo economicus, ovvero dell'uomo che si comporta in modo razionale.

Solo di recente si è ripreso a considerare l'uomo come un essere decisamente poco razionale. E questo ha portato ad alcuni interessanti risultati.

Ricordate Catalano? Era il filosofo che, nel celeberrimo programma "Quelli della notte", esternava massime più che ovvie.

Per chi non lo ricordasse qui c'è un suo classico intervento.

Qual'è la relazione tra Catalano e la finanza comportamentale?

Che le ovvietà razionali non sono così ovvie.

Si potrebbe attribuire a Catalano anche questa massima: "è meglio guadagnare il 130% piuttosto che il 42%"

Ebbene, la finanza comportamentale direbbe non è sicuro che sia così: occorre vedere in che modo si arriva ad ottenere questi risultati.

Un esempio chiarirà cosa intendo.

Una regola molto nota della finanza comportamentale è che mediamente il dolore che si prova per una perdita di denaro è pari al doppio del piacere che si prova guadagnandone la medesima quantità.

Naturalmente questa sola regola enucleata dal corpus della materia è da utilizzare con estrema cautela, tuttavia torturando un po' la scienza potremo fare un esercizio assai curioso.

Immaginiamo di avere un investitore cliente di tre banche, con tre prodotti differenti, A, B, C. Questi investono in mercati differenti, che sono tutti in ascesa (anche se la funzione non è strettamente positiva). Immaginiamo di avere 15 trimestri a disposizione.

Vedremo che al termine, con il prodotto

A guadagnerà il 130% e sarà abbastanza contento, ma meno che con B;

B guadagnerà il 42% e sarà più felice di B che di A.

C guadagnerà il 100% e sarà scontento.

Ometto una pletora di condizioni semplificative molto poco intuitive.

Immaginiamo che si verifichino i risultati solo una volta al trimestre.

Ricordiamo ancora che le perdite valgono doppio dei guadagni e vediamo cosa succede all'umore del cliente mentre i suoi guadagni salgono.

Ecco la tabella dell'andamento dell'investimento A

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 |

|

|

|

| 2 | 120,00 | 20,00 | 20,00 | 20,00 |

| 3 | 110,00 | -10,00 | -20,00 | 0,00 |

| 4 | 140,00 | 30,00 | 30,00 | 30,00 |

| 5 | 130,00 | -10,00 | -20,00 | 10,00 |

| 6 | 160,00 | 30,00 | 30,00 | 40,00 |

| 7 | 150,00 | -10,00 | -20,00 | 20,00 |

| 8 | 180,00 | 30,00 | 30,00 | 50,00 |

| 9 | 170,00 | -10,00 | -20,00 | 30,00 |

| 10 | 200,00 | 30,00 | 30,00 | 60,00 |

| 11 | 190,00 | -10,00 | -20,00 | 40,00 |

| 12 | 220,00 | 30,00 | 30,00 | 70,00 |

| 13 | 210,00 | -10,00 | -20,00 | 50,00 |

| 14 | 240,00 | 30,00 | 30,00 | 80,00 |

| 15 | 230,00 | -10,00 | -20,00 | 60,00 |

La prima colonna indica i trimestri;

la seconda la somma del capitale e degli interessi;

la terza il guadagno / perdita monetaria di periodo;

la quarta il valore emotivo ovvero quanto gode o si dispiace (puntualmente) il cliente osservando il risultato trimestrale;

La quinta (la cumulata del valore emotivo) indica l'umore del cliente nella successione dei trimestri (immaginiamo che parta da uno stato neutrale pari a 0 e che la funzione che rappresenta lo stato emotivo sia una sommatoria).

Alla fine il cliente è contento in misura di 60.

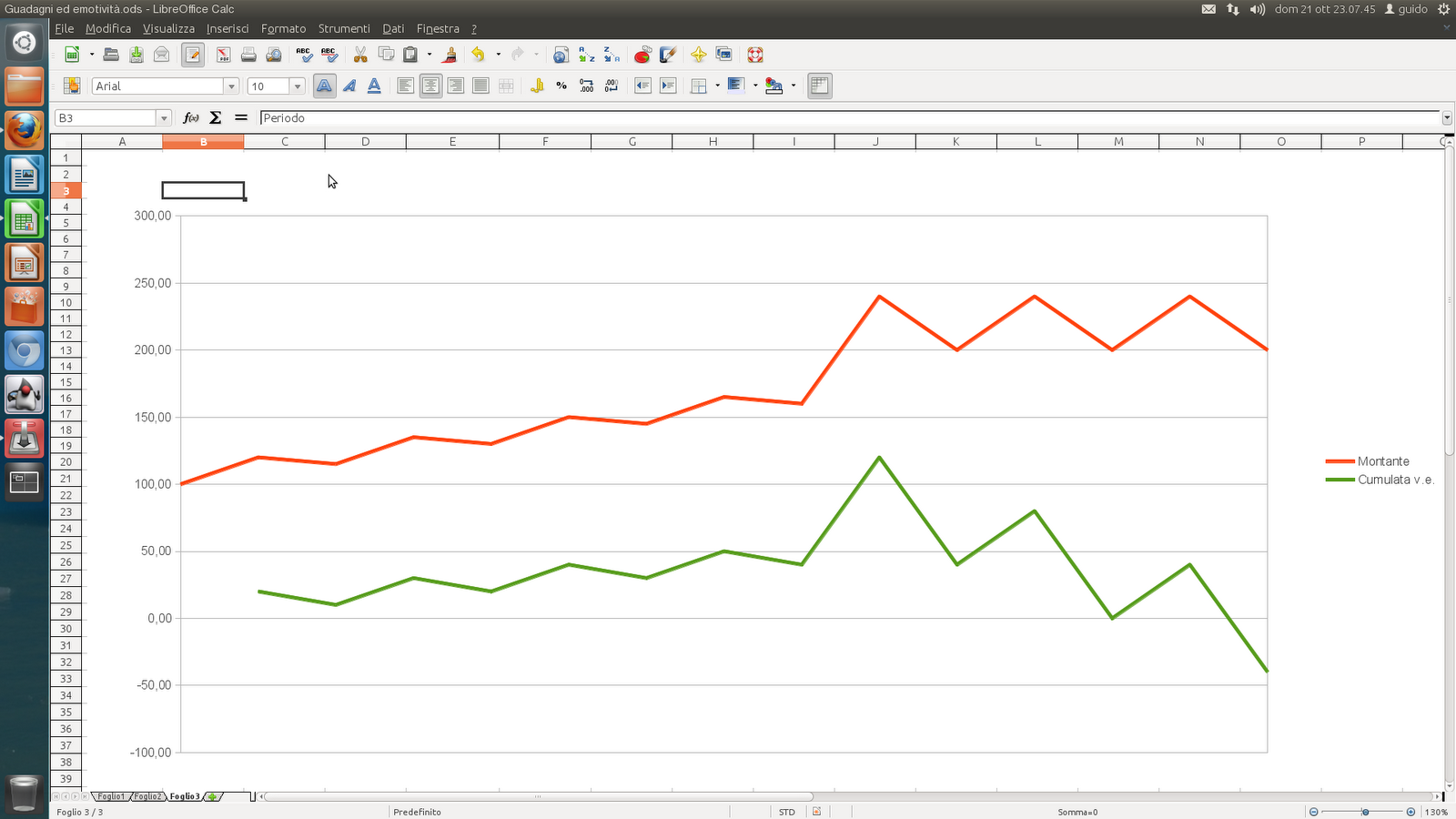

Qui c'è il grafico A. L'investimento in rosso, la soddisfazione in verde

Notate come le perdite influiscano notevolmente sull'umore nonostante la crescita vigorosa del patrimonio.

Notate come le perdite influiscano notevolmente sull'umore nonostante la crescita vigorosa del patrimonio.

Passiamo adesso all'investimento B

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 |

|

|

|

| 2 | 103,00 | 3,00 | 3,00 | 3,00 |

| 3 | 106,00 | 3,00 | 6,00 | 9,00 |

| 4 | 109,00 | 3,00 | 3,00 | 12,00 |

| 5 | 112,00 | 3,00 | 6,00 | 18,00 |

| 6 | 115,00 | 3,00 | 3,00 | 21,00 |

| 7 | 118,00 | 3,00 | 6,00 | 27,00 |

| 8 | 121,00 | 3,00 | 3,00 | 30,00 |

| 9 | 124,00 | 3,00 | 6,00 | 36,00 |

| 10 | 127,00 | 3,00 | 3,00 | 39,00 |

| 11 | 130,00 | 3,00 | 6,00 | 45,00 |

| 12 | 133,00 | 3,00 | 3,00 | 48,00 |

| 13 | 136,00 | 3,00 | 6,00 | 54,00 |

| 14 | 139,00 | 3,00 | 3,00 | 57,00 |

| 15 | 142,00 | 3,00 | 6,00 | 63,00 |

Alla fine il cliente è contento in misura di 63.

Qui c'è il grafico B

Notate come i malumori siano assenti...

Ecco la tabella dell'andamento dell'investimento C

Notate come i malumori siano assenti...

Ecco la tabella dell'andamento dell'investimento C

| Periodo | Montante | Guadagno | Valore emotivo | Cumulata v.e. |

| 1 | 100,00 |

|

|

|

| 2 | 120,00 | 20,00 | 20,00 | 20,00 |

| 3 | 115,00 | -5,00 | -10,00 | 10,00 |

| 4 | 135,00 | 20,00 | 20,00 | 30,00 |

| 5 | 130,00 | -5,00 | -10,00 | 20,00 |

| 6 | 150,00 | 20,00 | 20,00 | 40,00 |

| 7 | 145,00 | -5,00 | -10,00 | 30,00 |

| 8 | 165,00 | 20,00 | 20,00 | 50,00 |

| 9 | 160,00 | -5,00 | -10,00 | 40,00 |

| 10 | 240,00 | 80,00 | 80,00 | 120,00 |

| 11 | 200,00 | -40,00 | -80,00 | 40,00 |

| 12 | 240,00 | 40,00 | 40,00 | 80,00 |

| 13 | 200,00 | -40,00 | -80,00 | 0,00 |

| 14 | 240,00 | 40,00 | 40,00 | 40,00 |

| 15 | 200,00 | -40,00 | -80,00 | -40,00 |

Alla fine il cliente è contento in misura di -40.

Qui c'è il grafico C

Vedete come dopo una crescita vigorosa, a fronte di un periodo di stasi e senza perdite sostanziali il morale del cliente sia in netto declino e finisca sotto zero.

Ribadisco che non è corretto trarre indicazioni puntuali da questo divertissment, tuttavia vi sono molte riflessioni collaterali.

Per esempio è interessante notare che per ribaltare queste conclusioni basta impedire al cliente di verificare la consistenza del patrimonio nelle posizioni intermedie. Come si dice: "Occhio non vede cuore non duole".

Grazie allo stimolo del mio amico Ale butto giù qualche pensiero sulla Tobin Tax (d'ora in avanti TT) all'italiana.

La TT è una tassa che si applica (per es. percentualmente) sulle compravendite di valori mobiliari. Nella sua versione originale era stata concepita per limitare i movimenti valutari che sono prodromici a qualunque altra manovra finaniaria, sia di investimento sia speculativa.

Infatti per operare ci si deve procurare la valuta di quello specifico mercato.

Inoltre i movimenti maggiori dei mercati sono molto meno frequenti di quelli minori, e la "speculazione" in genere opera sui movimenti minori.

Quindi una piccola imposta sul cambio eleva il livello di profittabilità dell'operazione sottostante e potrebbe rendere non conveniente una operazione di breve termine.

La TT - se applicata universalmente - può essere effettivamente utile ad evitare che si muovano fortune per guadagnare sulle increspature di mercato e quindi a fare sì che la finanza perda il suo ruolo ancillare rispetto all'economia reale.

Quello che ho letto circa il progetto di questa versione della TT mi lascia un po' perplesso: ha l'aria di essere una patrimoniale mascherata, sulla scia del bollo sul deposito titoli.

Non vado troppo a fondo, sia per brevità sia perchè stiamo parlando del progetto della versione italiana della tassa, che dovrà poi armonizzarsi con la versione europea.

Ciò nonostante motivi di perplessità ce ne sono, eccome.

La TT 2012 era stata presentata in primavera come una imposta anti speculazione.

Oggi si parla di applicarla solo agli investimenti azionari.

Peccato che nelle ultime due estati i nostri politici si siano scagliati (peraltro sbagliandosi circa la natura del movimento) contro la speculazione sui titoli di Stato, non (prevalentemente) sulle azioni.

Direbbe il vecchio P.M. Di Pietro: "Ma come, fate una tassa anti speculazione e non includete l'oggetto della speculazione per cui vi siete stracciati le vesti?"

Una seconda osservazione deriva dalla critica arcinota che la TT farebbe defluire i capitali all'estero, là dove questa non è applicata.

Forse per questa ragione il legislatore ha deciso che di applicarla solo ai residenti. Per evitare il deflusso dei capitali.

Quindi un investitore estero non la paga.

Ma allora la speculazione internazionale (per es. la S.P.E.C.T.R.E.) potrebbe continuare ad intervenire impunemente con i propri capitali su un nostro titolo esattamente come oggi, tanto sulle azioni quanto sulle obbligazioni.

Però!

Chi paga la tassa alla fine?

Gli investitori in azioni residenti in Italia.

Vediamo come si comporta questa tassa: possiamo dividerli in tre categorie

- malati di trading

- investitori fai da te / cassettisti

- clienti del risparmio gestito

I primi facendo tante operazioni saranno tra i maggiori contribuenti (almeno in percentuale rispetto al patrimonio), e potrebbero decidere di rallentare il loro approccio al mercato.

Questo farà quasi certamente il loro bene, perché anche se le cose sono leggermente migliorate rispetto ad uno studio di 12 anni fa la massa di questi conti è perennemente in perdita. Non è un caso che li abbia definiti "malati".

I fai da te / cassettisti pagheranno un po', ma non molto, e comunque potranno anche loro decidere se diminuire il ritmo dell'operatività.

I clienti del risparmio gestito non hanno invece potere di influire su quanto pagheranno perchè c'è un gestore che decide quando operare.

I gestori diminuiranno presumibilmente la loro operatività in modo da dominare anche questa variabile, ma resta il fatto che così come è prospettata questa è una tassa sul risparmio che non è allocato sui titoli di Stato.

Qualcuno potrebbe obiettare

che la TT favorisce anche i bond societari, ma non è così.

Questi hanno una

aliquota fiscale del 20%, contro il 12,5% dei Titoli di Stato e quindi

non è facile trovare un corporate che renda meglio di un titolo del

debito pubblico.

Morale

Lo Stato si è dato un incentivo doppio. Drena risorse e facilita il collocamento dei suoi titoli e passa per essere il giustiziere della notte contro gli speculatori.

Ancora una volta l'arbitro partecipa alla partita e le regole se le fa lui.

P.S. Questo naturalmente deprimerà anche gli utili delle società bancarie.

Considerando l'argomento trovo appropriata questa canzone di Battiato

La settimana passata abbiamo visto che tassare un bene ne riduce la quantità prodotta, aumenta il prezzo ai consumatori lo riduce ai produttori.

In una sola frase le tasse riducono il benessere dei singoli ed il "numero di giri" del motore dell'economia.

Inoltre abbiamo visto che la quantità prodotta (Q2) per il valore unitario dell'imposizione è pari al gettito.

Oggi possiamo aggiungere che la parte del rettangolo del gettito che sta sopra il vecchio prezzo (P1) è il danno che la tassa infligge alla collettività dei consumatori, che pagano un prezzo maggiore di P1 (moltiplicato la nuova quantità venduta).

Con un ragionamento analogo si capisce che il danno inflitto ai produttori è pari alla metà inferiore del rettangolo perchè ricevono un prezzo minore rispetto a P1.

Si può quindi dedurre banalmente che la distribuzione del danno cambia se cambia l'inclinazione delle rette.

Ma cosa rappresenta l'inclinazione delle rette?

L'elasticità (della domanda o dell'offerta).

Definirò l'elasticità con un quesito: "Cosa succede se vario il prezzo? La domanda (l'offerta) subisce forti variazioni o no?

Se subisce forti variazioni vuol dire che la domanda (offerta) è elastica. Tipicamente i beni voluttuari hanno una domanda elastica. Andare al cinema o a vedere la squadra del cuore allo stadio non è una necessità vitale per la massa della gente. Quindi i prezzi degli spettacoli non possono salire alle stelle o gli stadi ed i cinema resteranno vuoti.

Il cibo invece ha una domanda anelastica. E' vitale, anche quando i prezzi salgono le quantità consumate si riducono di poco. Viceversa non è fisiologicamente possibile consumarne molto anche quando i prezzi sono bassi (ed è per questo che negli investimenti azionari il settore food e farmaceutico sono considerati difensivi).

Cosa succede a tassare un bene la cui domanda è elastica? Si contrarrà molto la domanda e quindi le quantità prodotte.

La figura che vediamo non differisce sostanzialmente da quella precedente, salvo che il peso del gettito viene sostenuto prevalentemente dai produttori.

Una prima conclusione alla quale possiamo giungere è dunque che a fronte di un forte inasprimento fiscale su un bene voluttuario non sono tanto i consumatori a pagarne il prezzo quanto la filiera produttiva.

Questo dovrebbe far riflettere moltissimo i forcaioli che reclamano tassazioni e superbolli sui beni di lusso. Una tassazione elevata (per es.) sulle barche di lusso la pagano gli operai dei cantieri navali! La riduzione di domanda di barche lascia il personale di bordo a terra, lascia vuote le officine di riparazione... E siamo sicuri che l'IMU faccia piangere solo i proprietari di case?

Con la smania di far piangere i ricchi si crea disoccupazione.

Cosa succede invece quando si tassa un bene che ha una domanda anelastica?

Poiché la domanda è destinata a calare poco, una tassa di importo unitario considerevolmente più basso rispetto a prima produce un gettito fiscale sensibilmente maggiore.

Questo potrebbe essere uno degli elementi per i quali spesso il governo preferisce aumentare la benzina o altri prodotti energetici quando ha bisogno di fare subito cassa.

Sfortunatamente per i governanti questo peso è sostenuto per lo più da una ampia fascia di consumatori e il provvedimento non risulta molto popolare.

Il dilemma dei governi è quindi cosa tassare. Tassare i beni ad elevata elasticità potrebbe avere buona visibilità, ma potrebbe produrre cattivi risultati.

Il messaggio importante di questo post è che bisogna capire che c'è differenza tra chi paga la tassa e chi ne sostiene l'onere effettivo.

Un esempio. Immaginiamo che si decida di tassare le barche e che con il ricavato si voglia sostenere il reddito dei disoccupati. Suona bene, vero?

Il rischio è che il gettito sia sostanzialmente esiguo e che l'incremento del sussidio sia di pochi euro. A fronte di questo provvedimento facilmente si creeranno ulteriori disoccupati e quindi vi sia l'anno successivo necessità di aumentare il monte sussidi, in un loop infernale che potrebbe portare teoricamente alla disoccupazione generale.

Siamo giunti alla "paradossale" conclusione che non angariare i benestanti potrebbe portare benefici anche alle classi meno abbienti.

In questo senso sarebbe razionale che lo Stato assicuri a tutti i cittadini le medesime opportunità di progredire economicamente e socialmente piuttosto che tosare l'upper class.

Il problema è che nella percezione generale (ed anche la mia) in Italia negli ultimi 50 anni nessuno o quasi si è fatto strada con le proprie forze, lavorando con capacità ed onestamente. E' anzi probabile il contrario.

Questa ragione giustifica il risentimento verso i "ricchi" e genera sentimenti di rivalsa che tuttavia andrebbero ben temperati perchè non è detto che cercare la rivincita in questo modo sia la cosa migliore.

Ma questa non è l'unica conclusione alla quale si può giungere.

Ogni tanto salta fuori qualche ministro che ha un'idea brillante. Vi ricordate della cosiddetta Robin Hood tax o di provvedimenti simili?

Era un'idea geniale per la propaganda politica. Il messaggio era: "facciamo pagare i petrolieri e le banche e con quei soldi sosteniamo il popolo".

Peccato che adesso sappiate che non si sa bene se le cose stiano veramente come enfaticamente proclamato.

Adesso chiunque di voi potrebbe alzarsi e chiedere: "Mi scusi, ma chi sostiene l'onere effettivo della tassa? I produttori o i consumatori?"

E se poi volesse essere un po' acido: "Chi mi garantisce che il maggior introito sia speso meglio da voi piuttosto che lasciarlo là dove stava? Ma la trattazione di questo argomento è decisamente più complessa e non sarà oggetto di discussione in questa sede.

Chiedo scusa in anticipo perchè questo intervento sarà articolato in due post lievemente tecnici, tuttavia nulla che non possa essere capito anche uno studente dell'ultimo anno delle superiori, per lo meno di quelli che erano giovani quando si sentiva questa canzone.

La ricompensa per le fatiche che patiremo sarà però elevata perchè ci permetterà di comprendere alcune cose che in genere non si percepiscono, se non si ha almeno una infarinatura di economia.

Cosa succede quando tassiamo un bene?

Chi paga la tassa?

Perchè si dice che tassare deprime l'economia?

Per rispondere iniziamo con introdurre un concetto elementare.

Perchè si produce una certa quantità di un certo bene e lo si vende proprio a quel prezzo?

Noi tutti abbiamo sentito dire almeno una volta nella vita che il prezzo è dato dall'incrocio tra la domanda e l'offerta. Disegnamole.

Facciamo l'ipotesi più semplice. Ci sono infinite aziende ed infiniti consumatori, e nessuno ha la forza per influenzare il mercato.

Immaginiamo di riferirci alla domanda ed offerta di birra (la mia altra passione).

Tracciamo un piano cartesiano: sull'asse X indichiamo i litri di birra prodotti o producibili e sull'asse Y il prezzo al litro.

L'offerta può essere rappresentata da una retta inclinata positivamente perchè più aumenta il prezzo della birra, più ci saranno operatori disposti ad entrare ex novo nel settore e altri operatori (quelli che già producevano a prezzi inferiori) saranno disposti a far fare gli straordinari ai dipendenti.

La domanda è una retta inclinata negativamente perchè quando la birra costa come lo champagne anche a me verrebbe il dubbio se non sia il caso di spendere diversamente i miei soldi.

L'incrocio tra domanda ed offerta determina il livello di prezzo e la quantità prodotta (dette di equilibrio).

Se siete arrivati fin qui il più è fatto.

Immaginiamo che fino a ieri non ci fossero tasse sulla birra. Da oggi il governo introduce una tassa fissa (per es. 1 euro per ogni litro di birra).

Questo provvedimento fa scivolare verso il basso la curva (la retta) della domanda: a prezzi maggiori meno gente compera birra. Se la tassa anzichè fissa fosse una percentuale del prezzo (come l'Iva) non ci sarebbe solo un downshift della curva, ma anche una rotazione poiché il valore della tassa sarebbe maggiore a prezzi più alti e minore a prezzi inferiori.

Adesso avremo un nuovo prezzo ed una nuova quantità di equilibrio. La linea blu della domanda non esiste più. Ricordatelo bene!

Ma non solo.

In realtà avremo due prezzi

Il prezzo pagato dal consumatore comprende l'imposta, che è riscossa dal venditore che poi la gira allo Stato.

Per i produttori è razionale produrre Q2 e devono vendere a P. produttore altrimenti vanno in perdita (la dimostrazione la salto perché non è il nostro obiettivo odierno, ma potete provare da soli a capire il perché).

Qual'è il gettito fiscale della tassa?

E' il rettangolo, che è dato dalla quantità venduta per l'imposta.

Concludiamo questo post facendo vedere quello che sappiamo intuitivamente da sempre. Normalmente introducendo una imposta si alzano i prezzi del consumatore, si abbassano i prezzi (e quindi i ricavi) ricevuti dal produttore e lo Stato lucra la differenza.

Lo so, fino ad adesso non vi ho raccontato nulla di particolare.

Il bello verrà la prossima settimana.

Una sola nota. Vedete dove passa la linea che indicava il vecchio prezzo?

Divide il rettangolo del gettito approssimativamente in metà.

Le domande alle quali risponderemo nel prossimo post saranno:

se impongo una tassa chi la paga veramente? Non vi sarà sfuggito che materialmente la paga il consumatore. Ma questa è una visione superficiale.

Quali sono i beni da tassare?

Perchè si batte sempre sulle stesse tasse?